生命保険会社の

保険契約者保護制度Q&A

Q1生命保険会社が破綻した場合、保護機構は主にどのような役割を果たすのですか。

生命保険会社が破綻した場合、「生命保険契約者保護機構」(以下「保護機構」といいます)は資金援助等を行うことにより、保険契約者の保護を図っています。

保護機構は、保険業法に基づいて平成10年(1998年)12月1日に設立・事業開始した法人であり、国内で事業を行う全ての生命保険会社が会員として加入しています(共済・少額短期保険業者・特定保険業者等は保護機構の会員ではありません)。

*旧日本郵政公社の簡易生命保険契約とかんぽ生命保険の生命保険契約の取扱いについて

旧日本郵政公社の簡易生命保険契約については、保護機構の補償対象とはなりません(保険金等の支払いに関する政府保証が、その契約が消滅するまで継続します)。 かんぽ生命保険の生命保険契約は、他の生命保険会社の生命保険契約と同様、保護機構の補償対象となります(かんぽ生命保険の生命保険契約については、保険金等の支払いに関する政府保証はありません)。

*新日本みどり共済会および全日本みどり共済会の共済契約とみどり生命の生命保険契約の取扱いについて

新日本みどり共済会および全日本みどり共済会の共済契約については、保護機構の補償対象とはなりません。みどり生命の営業開始後、新規に加入されたみどり生命の生命保険契約は保護機構の補償対象となります。

生命保険会社が破綻した場合に、仮にその会社の契約を引き継ぐ会社等が現われず、会社が清算されることになると、保険契約者は会社の資産を売却することによって得た金銭を配当として受け取ることはできますが、保険契約は継続することができません。このような事態に陥ると、年齢や健康状態によっては、それまでと同様の条件で他の生命保険会社との間で新たに保険契約を締結することが困難になることも想定されます。

そこで、万一、生命保険会社が破綻した場合、保護機構は、破綻した生命保険会社の契約を引き継ぐ「救済保険会社」への資金援助(①)や「救済保険会社」が現われない場合には、保護機構の子会社として設立される承継保険会社(以下「承継保険会社」といいます)への保険契約の承継(②-I)、または「保護機構」自らが契約の引受け(②-II)を行うことにより、保険契約を継続させ、保険契約者の保護を図ることにしています。

いずれの場合でも、保護機構によって、破綻時点の補償対象契約の責任準備金等の90%(高予定利率契約についてはQ13に記載した率)まで補償されます。

なお、生命保険会社が破綻すると、通常、業務が再開されるまでは、契約内容の変更等の業務が停止されますが、その間に保険事故が発生した場合の保険金等の支払については、破綻保険会社と保護機構との間で「補償対象保険金の支払に係る資金援助に関する契約」が締結された場合、従前の保険金額の90%(高予定利率契約についてはQ13に記載した率)を乗じた額で保険金等の支払が行われ、万一の場合の資金需要にこたえられるようになっています。

また、破綻した生命保険会社において更生手続が開始された場合には、原則、保険契約者に代わって更生手続に関する一切の行為を行っています。

更生手続における保護機構の主な役割についてはQ6参照

補償対象契約についてはQ12参照

高予定利率契約についてはQ13参照

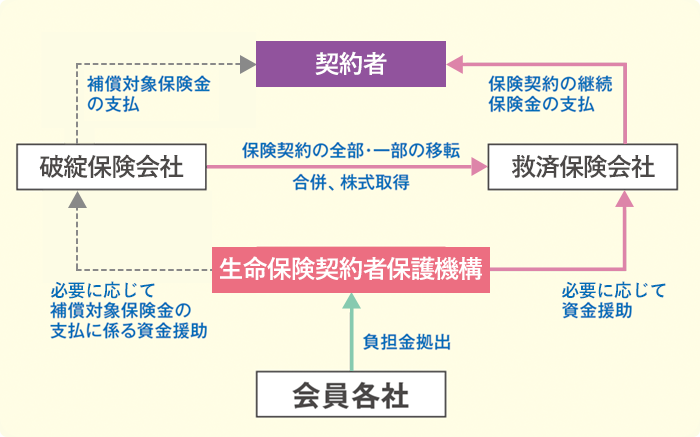

①「救済保険会社」が現れた場合(イメージ図①参照)

破綻保険会社の保険契約等を引き継ぐ「救済保険会社」が現われた場合には、破綻保険会社の保険契約は、「救済保険会社」による保険契約の移転、合併、株式取得により破綻後も継続することができます。

「救済保険会社」による保険契約の引受け

(イメージ図①)

②「救済保険会社」が現れなかった場合

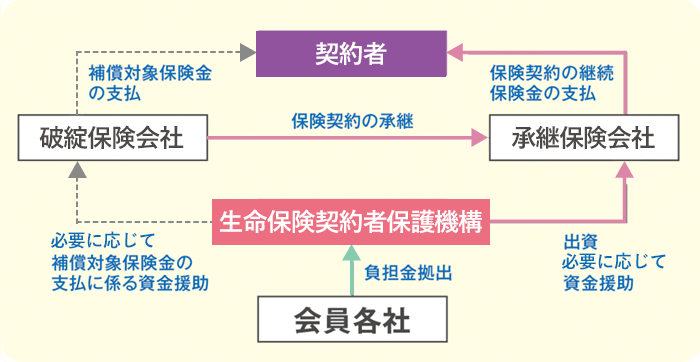

Ⅰ.「承継保険会社」による保険契約の承継(イメージ図②-I参照)

「救済保険会社」が現われなかった場合には、保護機構の子会社として設立される「承継保険会社」へ保険契約の承継を行うことができます。

「承継保険会社」は、保険料の受入れ、資産運用、保険金・給付金等の支払等の通常業務に加え、引き続き救済保険会社を探すなど、引き継いだ保険契約の管理及び処分を行います。

「承継保険会社」による保険契約の承継

(イメージ図②-I)

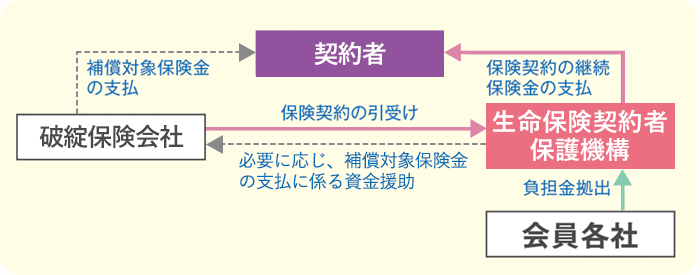

Ⅱ.「保護機構」自らによる保険契約の引受け(イメージ図②-II参照)

保護機構自らが保険契約を引受けることも可能です。この際、保護機構は、上記②-Iの場合と同様に、引き継いだ保険契約の管理及び処分を行います。

「保護機構」自らによる保険契約の引受け

(イメージ図②-II)