生命保険会社の

保険契約者保護制度Q&A

Q4生命保険会社が破綻した場合の手続について教えてください。

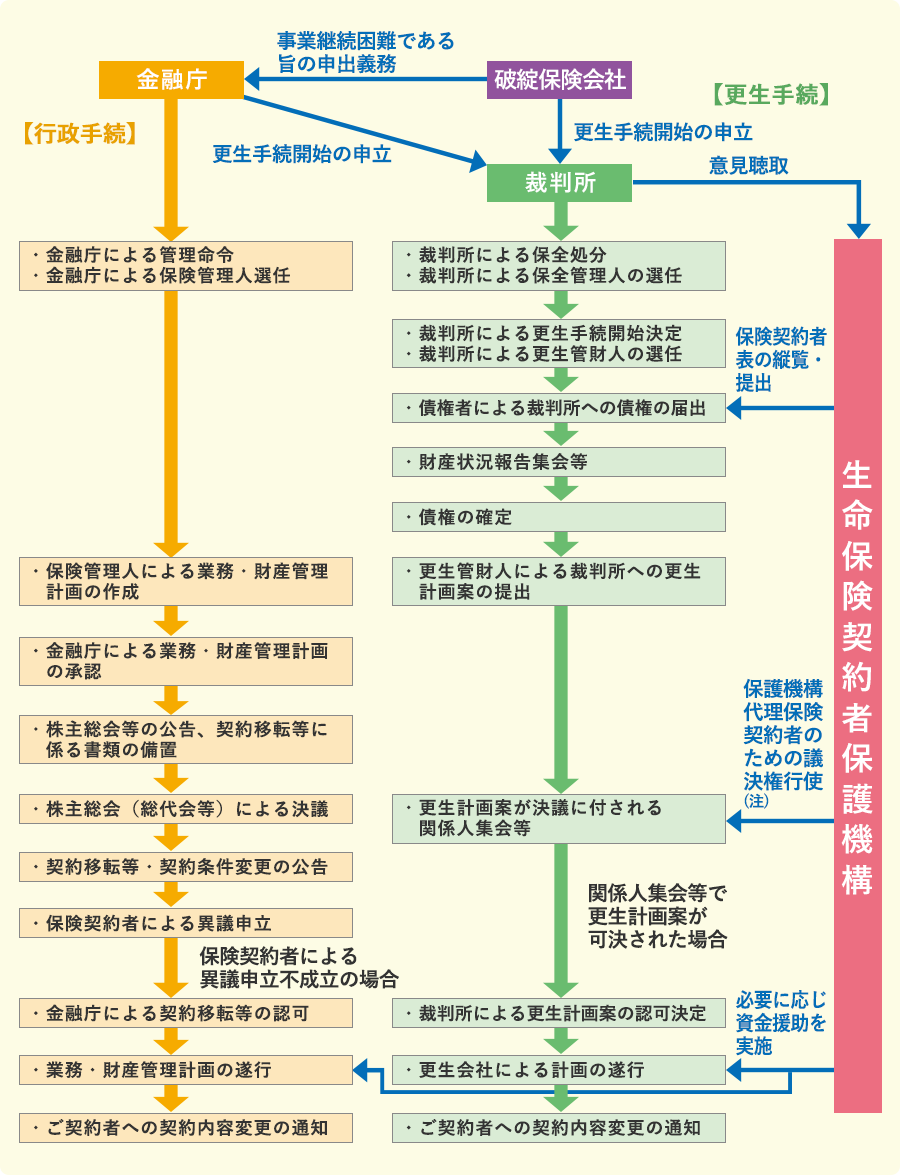

生命保険会社が破綻した場合、「保険業法に基づく行政手続」または、「金融機関等の更生手続の特例等に関する法律(以下「更生特例法」といいます)に基づく会社更生手続」により、保険契約の継続に向けた手続が進められます。

「保険業法に基づく行政手続」

監督官庁の命令等に基づいて進められる手続です。

過去の破綻事例においては、監督官庁は、まず破綻保険会社の業務の全部もしくは一部の停止を命令(「業務停止命令」といいます)し、保険管理人による業務及び財産の管理を命ずる処分を行います。(この管理処分と同時に、監督官庁は、保険管理人を選任します。)

保険管理人は、破綻保険会社の業務・財産を管理、調査しながら、保険契約の移転等を柱とする業務・財産の管理に関する計画を作成し、監督官庁にこの管理計画の承認を求めます。管理計画が承認された後は、保険契約者による異議申立て、監督官庁の認可等を経て、計画に基づいて保険契約の継続が図られます。

「更生特例法に基づく会社更生手続」

裁判所の監督の下で進められる手続です。

まず、事業継続困難と判断した生命保険会社は、更生手続の開始を裁判所に申し立てます(保険契約者等の保護に欠ける事態を招くおそれがあると認められる場合は、監督官庁が申し立てることも可能です)。この申立てを受けた裁判所は、手続を開始すべきと判断した場合、開始決定と同時に更生管財人を選びます。

更生管財人は、破綻保険会社の業務・財産を管理、調査しながら、保険契約の移転等を含む計画(「更生計画案」といいます)を作成し、債権者等の決議を経て、裁判所に計画の認可を求めます。計画が認可された後は、この計画に基づいて保険契約の継続が図られます。

なお、上記いずれの手続が取られる場合でも、保護機構によって、破綻した時点の補償対象契約(Q12参照)の責任準備金等の90%(高予定利率契約についてはQ13に記載した率)まで補償されることに変わりはありません。

これまでの破綻処理の概要

| 行政手続 | 東邦生命 第百生命 大正生命 |

|---|---|

| 会社更生手続 | 千代田生命 協栄生命 東京生命 大和生命 |

- (注)更生管財人が作成した更生計画案に対して、保険契約者が不同意の場合、もしくは保護機構に対して議決権を委任せずに自ら議決権を行使することを希望される場合には、所定の手続を経ることにより、保険契約者が独自に議決権を行使することができます。

○保護機構の活動状況(これまでの破綻処理【行政手続】の概要)

東邦生命関係

平成11年6月4日、金融監督庁(現 金融庁。以下同じ)長官より、東邦生命に対して業務の一部停止命令が出され、翌5日には保険管理人が選任されるとともに保険管理人による財産の管理命令、保険契約移転計画の作成命令等の命令が出されました。これを受け、保険管理人は、東邦生命の資産・負債の精査を行うとともに、保険契約の移転先会社の選定作業を進め、同12月、ジー・イー・エジソン生命(現 ジブラルタ生命。以下同じ。)に契約を移転することを柱とする移転計画を作成し、金融監督庁長官の承認を得ました。その後、保険管理人から保護機構に対し、財産評価の適切性の確認申請、ならびに金融監督庁長官から適格性の認定を受けた上で、ジー・イー・エジソン生命と連名による資金援助の申込が保護機構に対して行われました。

保護機構では、財産評価の適切性の確認については、評価審査会の議を経て、資金援助の申込については、運営委員会の議を経て、保護機構の最高意思決定機関である総会にて決定いたしました。

平成12年3月1日、東邦生命からジー・イー・エジソン生命に保険契約が移転される際に、保護機構は上記決定に基づく資金援助を行いました。なお、資金援助に必要な資金については、入札方式による借入を行いました。

第百生命関係

平成12年5月31日、金融監督庁長官より、第百生命に対して業務の一部停止命令が出され、翌6月1日には保険管理人が選任されるとともに保険管理人による財産の管理命令、保険契約移転計画の作成命令等の命令が出されました。これを受け、保険管理人は、第百生命の資産・負債の精査を行うとともに、保険契約の移転先会社の選定作業を進め、平成13年1月、マニュライフ・センチュリー生命(現 マニュライフ生命。以下同じ。)に契約を移転することを柱とする移転計画を作成し、金融庁長官の承認を得ました。その後、保険管理人から保護機構に対し、財産評価の適切性の確認申請、ならびに金融庁長官から適格性の認定を受けた上で、マニュライフ・センチュリー生命と連名による資金援助の申込が保護機構に対して行われました。

保護機構では、財産評価の適切性の確認については、評価審査会の議を経て、資金援助の申込については、運営委員会の議を経て、保護機構の最高意思決定機関である総会にて決定いたしました。

平成13年4月2日、第百生命からマニュライフ・センチュリー生命に保険契約が移転される際に、保護機構は上記決定に基づく資金援助を行いました。なお、資金援助に必要な資金については、入札方式による借入を行いました。

大正生命関係

平成12年8月28日、金融庁長官より、大正生命に対して業務の一部停止命令が出され、翌8月29日には保険管理人が選任されるとともに保険管理人による業務及び財産の管理を命ずる処分等の命令が出されました。これを受け、保険管理人は、大正生命の資産・負債の精査を行うとともに、保険契約の移転先会社の選定作業を進め、平成13年2月、大和生命及びソフトバンク・ファイナンスが共同出資して設立したあざみ生命(現プルデンシャル ジブラルタ ファイナンシャル生命。以下同じ。)に契約を移転することを柱とする業務財産管理計画を作成し、金融庁長官の承認を得ました。その後、保険管理人から保護機構に対し、財産評価の適切性の確認申請、ならびに金融庁長官から適格性の認定を受けた上で、あざみ生命と連名による資金援助の申込が保護機構に対して行われました。

保護機構では、財産評価の適切性の確認については、評価審査会の議を経て、資金援助の申込等については、運営委員会の議を経て、保護機構の最高意思決定機関である総会にて決定いたしました。

平成13年3月31日、大正生命からあざみ生命に保険契約が移転される際に、保護機構は上記決定に基づく資金援助を行いました。なお、資金援助に必要な資金については、入札方式による借入を行いました。

○保護機構の活動状況(これまでの破綻処理【更生手続】の概要)

千代田生命関係

平成12年10月9日、千代田生命は東京地方裁判所に対して会社更生手続開始の申立てを行い、同日、裁判所から保全管理命令と保全管理人の選任が、13日には更生手続開始決定と管財人の選任がなされました。その後、管財人は、千代田生命の資産・負債の精査及び更生計画案の作成にあたり、平成13年2月23日、アメリカン・インターナショナル・グループとの間でスポンサー契約に関する覚書を締結し、同日、裁判所に更生計画案を提出しました。更生計画案の審理・決議のための関係人集会は、平成13年3月30日に開催され、更生計画案は可決、翌31日には裁判所より認可決定が行われました。

保護機構は、保険契約者を代理する立場として、千代田生命に係る保険契約者表の作成及び縦覧等の業務、管財人の資産査定における確認業務等を行いました。具体的には、更生特例法第177条の17(現428条)の規定に基づき、保険契約者表を作成のうえ、平成12年11月15日~11月29日の間、保険契約者の縦覧に供し、同30日に裁判所に提出しました。また、管財人が策定した更生計画案については、保護機構において資産・負債の評価の確認を行った後、評価審査会及び運営委員会での議を経て、理事会にて保険契約者を代理して更生計画案に同意することを決定しました。この結果を踏まえ、保護機構は、更生特例法第177条の26(現437条)の規定に基づき、千代田生命の保険契約者に対して、更生計画案の概要を通知した後、更生計画案の審理・決議のための関係人集会において、更生計画案に同意しました。

協栄生命関係

平成12年10月20日、協栄生命は東京地方裁判所に対して会社更生手続開始の申立てを行い、同日、裁判所から保全管理命令と保全管理人の選任がなされました。保全管理人は、保護機構からの資金援助を求めないことを約したザ・プルデンシャル・インシュアランス・カンパニー・オブ・アメリカをスポンサーとして更生手続を進めることとし、10月23日には裁判所から更生手続開始決定と管財人の選任がなされました。その後、管財人は、協栄生命の資産・負債の精査及び更生計画案の作成にあたり、平成13年2月14日に更生計画案を裁判所に提出しました。更生計画案の審理・決議のための関係人集会は、平成13年3月28日に開催され、更生計画案は可決、4月2日には裁判所より認可決定が行われました。

保護機構は、保険契約者を代理する立場として、協栄生命に係る保険契約者表の作成及び縦覧等の業務、管財人の資産査定における確認業務等を行いました。具体的には、更生特例法第177条の17(現428条)の規定に基づき、保険契約者表を作成のうえ、平成12年12月5日~12月19日の間、保険契約者の縦覧に供し、同20日に裁判所に提出しました。また、管財人が策定した更生計画案については、保護機構において資産・負債の評価の確認を行った後、評価審査会及び運営委員会での議を経て、理事会にて保険契約者を代理して更生計画案に同意することを決定しました。この結果を踏まえ、保護機構は、更生特例法第177条の26(現437条)の規定に基づき、協栄生命の保険契約者に対して、更生計画案の概要を通知した後、更生計画案の審理・決議のための関係人集会において、更生計画案に同意しました。

東京生命関係

平成13年3月23日、東京生命は東京地方裁判所に対して会社更生手続開始の申立てを行い、同日、裁判所から保全管理命令と保全管理人の選任がなされ、31日には更生手続開始決定と管財人の選任がなされました。その後、管財人は、東京生命の資産・負債の精査及び更生計画案の作成にあたり、7月2日、太陽生命及び大同生命との間でスポンサー契約の調印を行い、7月31日、裁判所に更生計画案を提出しました。更生計画案の審理・決議のための関係人集会は、9月27日に開催され、更生計画案は可決、9月30日には裁判所より認可決定が行われました。

保護機構は、保険契約者を代理する立場として、東京生命に係る保険契約者表の作成及び縦覧等の業務、管財人の資産査定における確認業務等を行いました。具体的には、更生特例法第177条の17(現428条)の規定に基づき、保険契約者表を作成のうえ、平成13年5月16日~5月30日の間、保険契約者の縦覧に供し、同30日に裁判所に提出しました。また、管財人が策定した更生計画案については、保護機構において資産・負債の評価の確認を行った後、評価審査会及び運営委員会での議を経て、理事会にて保険契約者を代理して更生計画案に同意することを決定しました。この結果を踏まえ、保護機構は、更生特例法第177条の26(現437条)の規定に基づき、東京生命の保険契約者に対して、更生計画案の概要を通知した後、更生計画案の審理・決議のための関係人集会において、更生計画案に同意しました。

大和生命関係

平成20年10月10日、大和生命は東京地方裁判所に対して会社更生手続開始の申立てを行い、同日、裁判所から保全管理命令と保全管理人の選任がなされ、17日には更生手続開始決定と管財人の選任がなされました。管財人は、大和生命の資産・負債の精査及び更生計画案の作成にあたり、平成21年3月2日、ジブラルタ生命との間でスポンサー契約の調印を行い、3月11日、当機構に対し、財産評価の適切性の確認申請、ならびに金融庁長官から適格性の認定を受けた上で、ジブラルタ生命と連名にて資金援助の申込を行いました。

保護機構では、財産評価の適切性の確認については、評価審査会の議を経て、資金援助の申込等については、運営委員会の議を経て、保護機構の最高意思決定機関である総会にて決定いたしました。その後、3月23日、裁判所に更生計画案が提出され、4月30日に裁判所より認可決定が行われました。5月29日、ジブラルタ生命による大和生命株式取得後、保護機構は上記決定に基づく資金援助を行いました。なお、資金援助に必要な資金については、入札方式による借入を行いました。

また、保護機構は、保険契約者を代理する立場として、大和生命に係る保険契約者表の作成及び縦覧等の業務、管財人の資産査定における確認業務等を行いました。具体的には、更生特例法第428条の規定に基づき、保険契約者表を作成のうえ、平成20年12月2日~12月16日の間、保険契約者の縦覧に供し、同17日に裁判所に提出しました。管財人が策定した更生計画案については、保護機構において資産・負債の評価の確認を行った後、評価審査会及び運営委員会での議を経て、理事会にて保険契約者を代理して更生計画案に同意することを決定しました。この結果を踏まえ、保護機構は、更生特例法第437条の規定に基づき、大和生命の保険契約者に対して、更生計画案の概要を通知した後、更生計画案に同意する旨の議決権行使を行いました。