生命保険会社の

保険契約者保護制度Q&A

Q16過去の破綻事例においては、保険種類によって、保険金額の減少幅が異なったと聞いています。なぜ、保険種類によって異なるのか、もう少し詳しく教えてください。

保険種類によって、責任準備金等の削減や予定利率の引下げ等、保険料の算定基礎となる基礎率の変更の影響が異なるため、保険金額の減少幅が異なります。

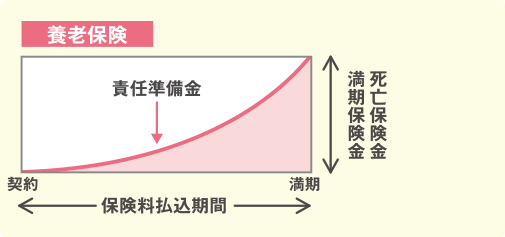

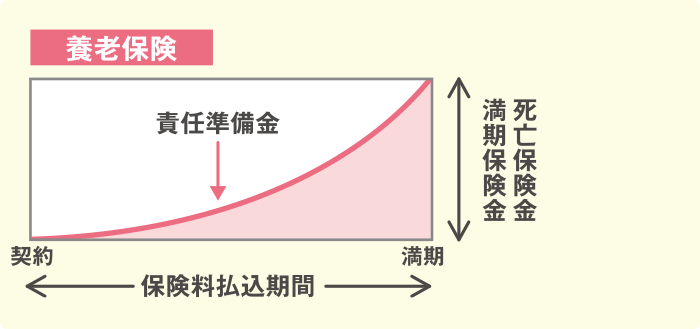

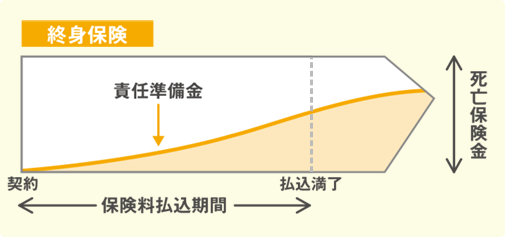

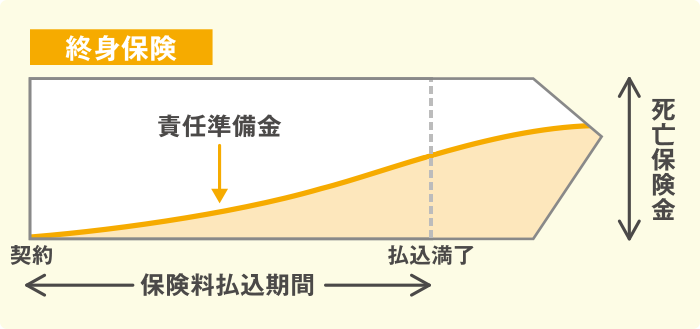

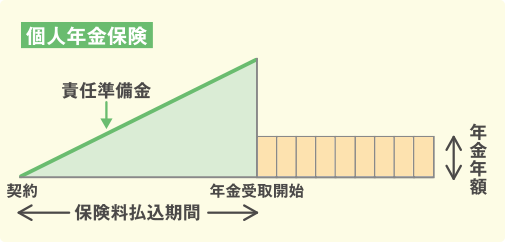

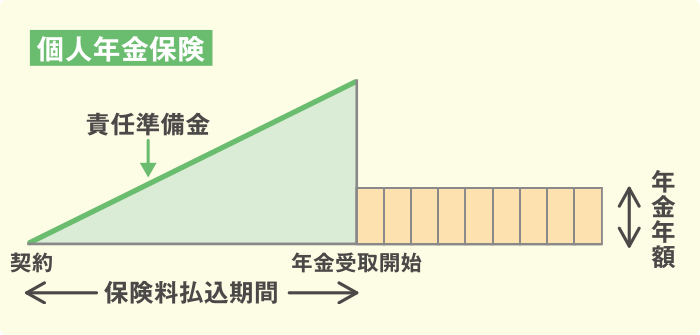

養老保険、終身保険、個人年金保険等、貯蓄性の高い保険の場合、将来の保険金等の支払に備えた責任準備金の積立額が比較的大きいため、責任準備金等の削減や、責任準備金の積立利率に相当する予定利率の引下げの影響が大きく、一般に保険金額の減少幅も大きくなる傾向があります。

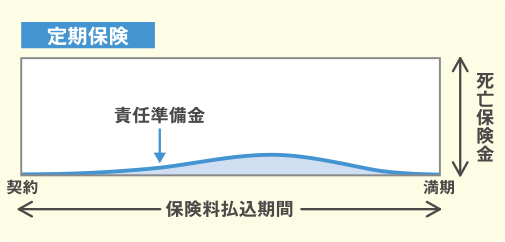

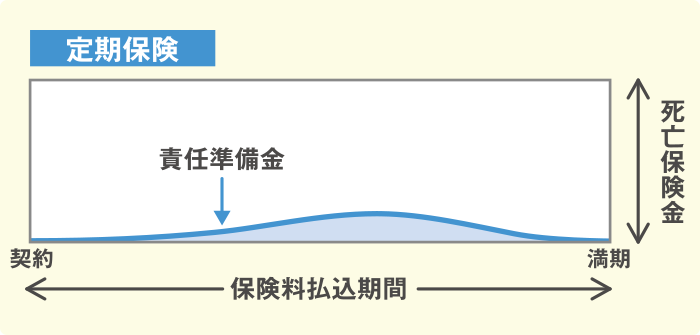

一方、定期保険等の保障性の高い保険(掛け捨て型の保険)の場合、もともと責任準備金の額が少ないため(契約終了時にはゼロとなります)、責任準備金等の削減や予定利率の引下げの影響が比較的軽微で、一般に保険金額の減少幅も小さくなる(または減少しない)傾向があります。

(保険種類別の責任準備金の積立額の推移については、下記イメージをご参照下さい。)

保険種類別の責任準備金のイメージ図